【最近の不動産事情】

皆様、こんにちは。今回は、最近の不動産事情のお話を2つさせて頂きます。

1つ目は、私共も取り扱っている「新築マンションの価格」についてです。

【先日、不動産経済研究所が11月18日に発表した10月の首都圏(東京、神奈川、埼玉、千葉)の

新築マンション1戸あたりの平均価格は、前年同月比10.1%上昇の6750万円だった。10月としては、

バブル期の1990年(6414万円)を上回る高水準となった。】というニュースがありました。

(参照元:首都圏の新築マンション、バブル期より高値に…10月の平均価格6750万円:読売オンライン )

どのような理由で価格が高くなると思いますか?

価格高騰の理由としては幾つか考えられますが、まず第1に公示地価の上昇があります。

公示地価とは、国が調査し決めている土地の価格で、土地の価格が上昇すると同時に

各社が土地を購入する際の価格が上がっているためです。

次に、建築費や人件費の高騰です。日本は多くの物資を輸入に頼っています。

建築資材も然りで多くの資材を輸入していますが、この資材の価格が上がっています。

また、実際に作り手となる人材が不足しているという現状から、人材確保の為の人件費も上がっていると言われています。

さらに、都心では富裕層の購買力が上がってきているとも言われています。

いわゆる「お金持ち」の方が資産形成の一環として新築マンションを購入するケースが増えていることも、

価格が上がっている一因かと考えられます。

最後に、金融緩和の影響です。

今は低金利の時代で、ローンを組んだ場合に実際に借入できる額に大きな差があります。

毎月の返済を15万円として35年ローンを組んだ場合を見てみましょう。

金利が1%であれば、約5,313万円の借入になり、金利が3%であれば、約3,897万円の借入になります。

金利が低くなればなるほど借入金額が増えます。

現在は住宅ローンの金利が低いので、より多くの借入が可能となり購入者層が広がっています。

これに加え、昨今共働きの世帯が増加していますので、通勤時間や利便性を考慮した結果、

新築マンションの需要につながり、需要が高まるにつれて価格も上がっているのです。

しかしながら、新築マンションの売れ行きは各社共に好調なようです。

そして、ここからが2つ目の話題です。売れ行き好調な理由としては住宅ローンの金利が低いという事が

一番大きいかと思いますが、それに加え、住宅を購入した場合に「住宅ローン控除」を受けることが出来る

という事だと思います。

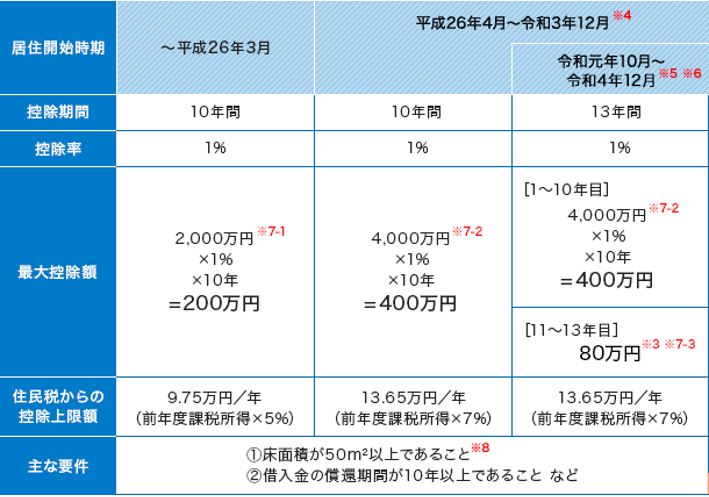

※1 新型コロナウイルス感染症の影響により入居が遅れた場合でも、以下の期限までに契約を行い、

令和3年中に入居すれば、控除期間は3年間延長される。

注文住宅の新築の場合:令和2年9月末

分譲住宅の取得等の場合:令和2年11月末

※2 注文住宅の新築の場合:令和2年10月1日から令和3年9月30日まで

分譲住宅の取得等の場合:令和2年12月1日から令和3年11月30日まで

※3 11年目~13年目は、以下の①②のうちいずれか少ない方の金額が3年間に渡り所得税の額等から控除される。

• ①住宅ローン残高又は住宅の取得対価(上限4,000万円※7-2)のうちいずれか少ない方の金額の1%

• ②建物の取得価格(上限4,000万円※7-2)の2%÷3

※4 平成26年4月以降でも経過措置により5%の消費税率が適用される場合や消費税が非課税とされている

中古住宅の個人間売買などは平成26年3月までの措置を適用。

※5 消費税率10%が適用される住宅の取得をした場合。

※6 令和3年1月1日から令和4年12月31日の場合、一定の期間内※2に契約していることが要件。

(一定の期間内※2の契約ではなく、居住開始が令和4年1月1日以降の場合は、住宅ローン減税は適用されません)

※7 新築・未使用の長期優良住宅、低炭素住宅の場合はそれぞれ3,000万円(※7-1)、5,000万円(※7-2)、100万円(※7-3)。

※8 一定の期間内※2に契約した場合は、40㎡以上。

ただし、40㎡以上50㎡未満については、合計所得金額が1,000万円以下の年のみ適用。

(参照元:すまい給付金https://sumai-kyufu.jp/outline/ju_loan/)

簡単にご説明いたしますと、現在、住宅をローンで購入した場合、「住宅ローン控除」が受けられます。

購入から10年目までは住宅ローンの年末残高(最大4,000万円まで)の1%が控除対処になります。

11年目から13年目に関しての税額控除の限度額は、「年末住宅ローン残高の1%」もしくは

「(住宅取得等対価の額-消費税額※)×2%÷3」のいずれか少ない額となります。

しかしながら、この「住宅ローン控除」が来年度以降、変更になる可能性が出て参りました。

具体的な数字はまだ憶測の域を超えていないためお伝え出来ませんが、控除率が下がるという話も聞こえてきます。

住宅市場の冷え込みを防ぐため控除期間の延長という話もあるようですが、どうなるのか注目していきたいところです。

年末に向けて駆け込み需要が予想されているようですので、新築マンションのご購入を検討されている方は、

これを機に、一度モデルルームへ足を運んでみてはいかがでしょうか。

この記事へのコメントはありません。