共働き夫婦の住宅ローンの組み方

皆さん、こんにちは。

おじさんには厳しい季節がやってきましたが、いかがお過ごしでしょうか。

さて、今回は共働き世帯の住宅ローンの組み方についてお話しさせていただきます。

マンションの価格上昇が続く状況で、お一人(ご主人様・奥様)でローンを組むこともなかなか難しい時代になってきているようです。加えて、産休・育休など子育て中の社員をサポートする企業が増えて来た今、住宅ローンの組み方が変化してきているように感じております。一般的に35年という長い期間の借入(金融機関によっては35年以上の借入期間もございます)となりますので、金利(固定・変動)だけでなく、この機会に共働き世帯ならではのローンの組み方を考えてみてはいかがでしょうか。

共働き世帯のローンの組み方は、3種類あります。

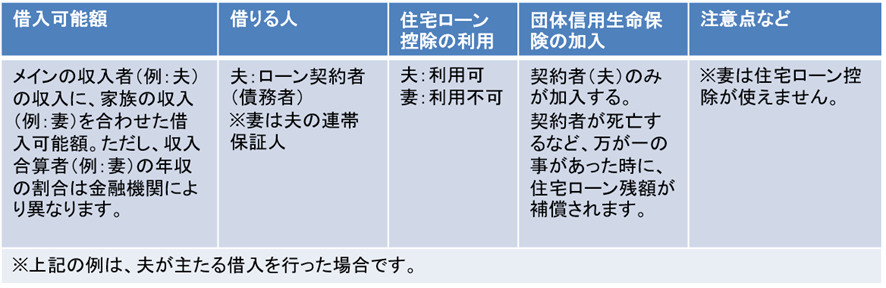

【収入合算①(連帯保証)】:夫婦の収入を合算してローンを組む。

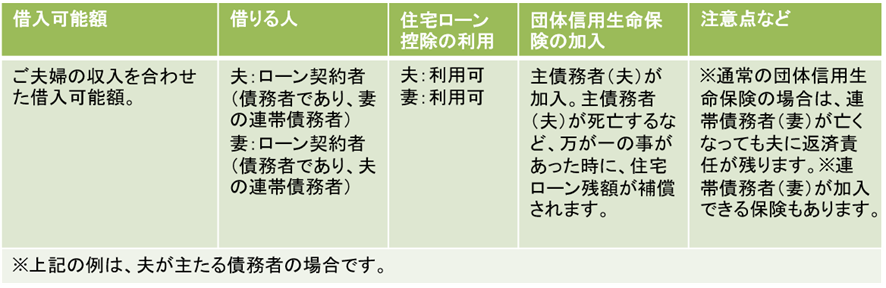

【収入合算②(連帯債務)】:夫婦の収入を合算してローンを組む。一つのローンを夫婦2人のうち1人が主債務者となり、

もう1人が連帯債務者として借入を行う。

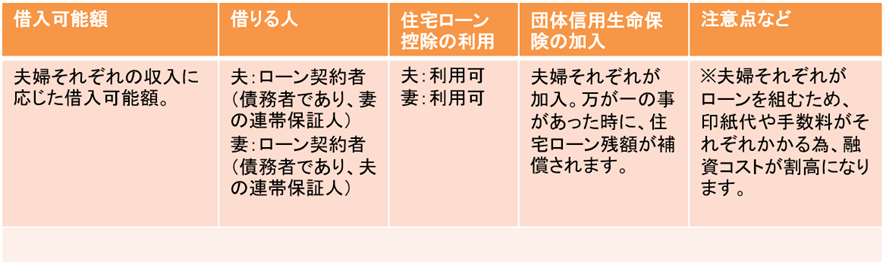

【ペアローン】:夫婦それぞれが別々の住宅ローンを組む。

収入合算(連帯保証・連帯債務)またはペアローンと紹介しましたが、結局どれが良いのでしょうか。

もちろんそれは、それぞれの家庭によって異なります。最終的にどの形態が最適であるかは各々が考える必要があります。

収入合算やペアローンを利用することで理想の物件を購入できる可能性は広がります。ただし、収入合算を選択するのであれば、保険も合わせて検討する必要があったり、ペアローンを選択するのであれば諸費用がかさんだりと負担が生じることも事実です。

ライフプランを立て、必要であれば金融機関やファイナンシャルプランナーなどへの相談を行い、後悔しない住宅ローンの契約形態を選ぶことをお勧め致します。

この記事へのコメントはありません。